1. 계정의 마감

-> 기말수정분개를 한 후에는 총계정원장의 각 계정들을 마감하여 다음 회계기간을 준비하여야 합니다. 계정을 마감하는 방법은 영구 계정과 임시 계정에 따라 다릅니다.

① 영구계정

-> 잔액이 차기로 이월되어 영구적으로 존재라는 계정을 말하며 자산, 부채, 자본 등 재무상태표에 있는 계정이 있습니다.

② 임시 계정

-> 결산 기말에 계정을 마감하고 나면 잔액이 다음 기로 이월되지 않고 특정 기간만 일시적으로 존재하는 것을 뜻하며, 손익계산서 계정들이 있습니다.

1. 손익계산서 계정의 마감

-> 수익과 비용 계정은 당기의 경영성과를 나타내는 것으로 다음 기의 경영성과를 파악할 때 영향을 미쳐서는 안됩니다. 따라서 수익, 비용 계정은 한 회계기간이 끝나게 되면 잔액을 0 으로 만들어서 다음 기의 수익, 비용계정은 0에서 출발하도록 해야 합니다. 이를 위해 다음 단계에 따라 수익과 비용 계정을 마감해야 합니다.

(1) 1단계 : 집합손익 계정의 설정

-> 수익 계정과 비용 계정을 마감하여 잔액을 0 으로 만들기 위해 마감을 위한 임시 계정인 집합 손익 계정을 설정해야 합니다.

(2) 2단계 : 수익 계정의 마감

-> 수익 계정은 대변에 잔액이 남아 있으므로 이를 0 으로 만들기 위해서는 수익 계정의 잔액을 차변에 기록하고 집합손익 계정의 대변에 동일 금액을 기록해서 수익 계정의 잔액을 집합손익 계정으로 대체 합니다. 아래와 같이 모든 수익 계정을 마감분개 하면 수익 계정의 잔액은 모두 0 이 됩니다.

| 차변 | 대변 | ||

| 매출액 | 1,000,000 | 집합손익 | 1,009,600 |

| 이자수익 | 9,600 | ||

(3) 3단계 : 비용 계정의 마감

-> 비용 계정은 차변에 잔액이 남아 있으므로 이를 0 으로 만들기 위해서 대변에 비용 계정의 잔액을 기록하고 집합손익 계정의 차변에 동일 금액을 기록해서 비용 계정의 잔액을 집합손익 계정으로 대체합니다.

| 차변 | 대변 | ||

| 집합손익 | 662,000 | 매출원가 | 350,000 |

| 급여 | 50,000 | ||

| 임차료 | 110,000 | ||

| 감가상각비 | 120,000 | ||

| 도서인쇄비 | 15,000 | ||

| 소모품비 | 10,000 | ||

| 대손상각비 | 1,000 | ||

| 이자비용 | 6,000 | ||

(4) 4단계 : 집합손익 계정의 마감

-> 수익과 비용 계정을 마감하며 수익 계정 잔액은 집합손익 계정의 대변에, 비용 계정 잔액은 차변에 집계가 됩니다. 두 경우 모두 집합손익 계정의 잔액을 0 으로 만들면서 재무상태표 계정인 이익잉여금 계정으로 대체하게 됩니다.

| 집합손익 계정이 대변 잔액인 경우 | 집합손익 계정이 차변 잔액인 경우 |

| 수익이 비용보다 큰 것으로 당기순이익 발생 | 비용이 수익보다 큰것으로 당기순손실이 발생 |

| 당기순이익이 발생한 경우 | 당기순손실이 발생한 경우 |

| 집합손익 계정은 대변에 잔액이 남게 됩니다. | 집합손익 계정은 차변에 잔액이 남게 됩니다. |

| 집합손익 계정의 차변에 대변 잔액을 기록하고, 동일금액을 이익잉여금 계정(자본 계정)의 대변에 기록 | 집합손익 계정의 대변에 차변 잔액을 기록하고, 동일금액을 이익잉여금 계정의 차변에 기록 |

| (차) 집합손익 X X X (대) 이익잉여금 X X X | (차) 이익잉여금 X X X (대) 집합손익 X X X |

| 집합손익 계정의 잔액이 0 이 되면서 이익잉여금이 증가하여 당기순이익만큼 자본이 증가 | 집합손익 계정의 잔액이 0 이 되면서 이익잉여금이 감소하여 당기순손실만큼 자본이 감소 |

-> 이처럼 수익과 비용 계정을 집합손익 계정에 대체하고 집합손익 계정의 잔액인 당기순손익을 이익잉여금 계정에 대체하기 위하여 분개를 하는데 이 분개를 마감분개라고 합니다. 손익계산서 계정을 마감하고 나며 모든 손익계산서 계정 잔액은 0 으로 없어지고 차기에는 0 에서 시작해서 다음연도의 경영성과를 새로 집계할 수 있습니다. 한편 수익과 비용 계정을 마감하기 위해 사용한 집합손익 계정 역시 결산분개를 마친 후 그 잔액도 0 이 됩니다. 즉, 집합손익 계정은 결산을 위한 임시 계정이 되는 것입니다.

2. 재무상태표의 마감

-> 손익계산서 계정을 마감한 후에는 재무상태표 계정인 자산, 부채, 자본 계정을 마감해야 합니다. 재무상태표 계정은 수익과 비용 계정과는 달리 한 회계기간이 종료되더라도 잔액이 0 으로 되지 않고 계속해서 잔액을 유지하게 됩니다. 왜냐하면 자산이나 부채 및 자본 계정은 영구계정으로 다음연도에도 권리나 의무가 그대로 존속되기 때문입니다. 따라서 재무상태표 계정잔액을 다음 회계기간으로 이월시켜야 하는데 이를 재무상태표 계정의 마감이라고 합니다.

(1) 자산 계정의 마감

-> 자산 계정은 차변에 잔액이 남아 있으므로 대변에 차변 잔액만큼 기입하여 차변과 대변을 일치시켜 마감합니다. 그리고 다음연도의 첫 날짜로 남아 있던 대변 잔액을 전기이월이라고 기록해서 기초에 가지고 있는 자산금액이라는 것을 표시합니다.

(2) 부채 및 자본 계정의 마감

-> 부채 및 자본 계정은 대변에 잔액이 남아 있으므로 차변에 대변 잔액만큼 기입하여 차변과 대변을 일치시켜 마감시킨 뒤에 그 잔액만큼 다음연도 장부의 동일 계정과목 대변에 기입하여 다음 회계기간으로 이월시킵니다.

2. 재무상태표 와 손익계산서의 작성

-> 재무상태표 계정의 잔액들과 손익계산서 계정의 잔액들을 기초로 해서 기말시점의 재무상태표와 회계기간의 손익계산서를 작성합니다. 당기순이익은 다음과 같이 손익계산서 계정을 모아서 비교하거나 재무상태표 계정을 모아서 비교해도 파악할 수 있습니다.

| 재무상태표 계정 | 잔액을 집계해서 비교하여 차변항목인 자산 합계와 대변항목인 부채 합계와 자본합계의 합계가 서로 차이가 나는 금액 |

| 손익계산서 계정 | 잔액을 집계해서 비교하여 대변항목인 수익 합계와 차변항목인 비용 합계가 서로 차이가 나는 금액 |

(1) 손익계산서의 작성

-> 수익과 비용 계정의 잔액을 모아서 만든 손익계산서의 예시는 다음과 같습니다. 수익 계정 잔액에서 비용 계정 잔액을 차감하면 당기순이익이 계산되어 손익계산서를 완성할 수 있습니다.

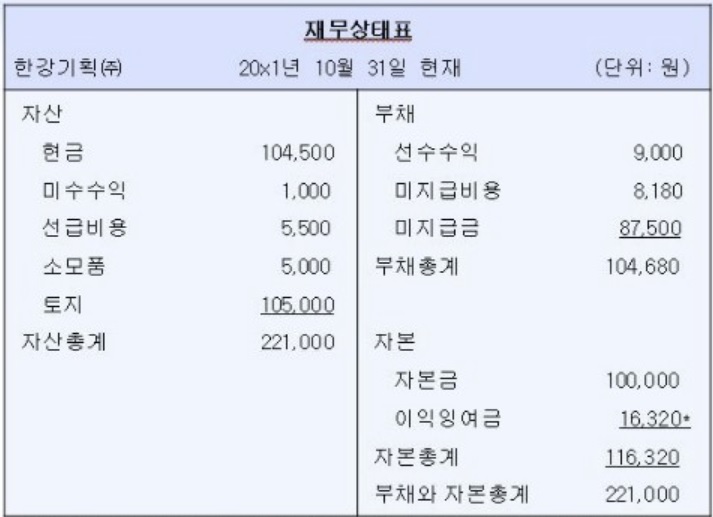

(2) 재무상태표의 작성

-> 자산, 부채, 자본 계정의 잔액을 모아서 만든 재무상태표의 예시는 다음과 같습니다. 재무상태표를 작성할 때 주의할 점은 이익잉여금은 집합손익 계정을 마감한 후의 잔액으로 표시해야 한다는 것입니다.

3. 손익계산서와 재무상태표의 관계

-> 회계기간 중의 경영성과를 파악하기 위해 수익과 비용을 별도의 계정으로 기록해서 손익계산서를 작성하지만 회계연도 말에 재무상태표를 작성할 때에는 손익계산서 계정이 자본에 미친 효과를 이익잉여금 계정에 집계해서 표시합니다.

댓글