<수익>

(1) 수익의 개념

| 기업의 주요 영업활동으로서의 재화의 생산, 판매, 용역의 제공 등에 따른 경제적 효익의 유입으로서, 자산의 유입이나 증가 또는 부채의 감소를 의미합니다. |

▶ 순자산(Net Asset)의 증가를 의미합니다.

cf) 이득은 주요 영업활동 이외의 부수적인 거래나 사건의 결과로 발생하는 순자산의 증가를 의미합니다.

(2) 수익인식의 요건

① 실현 주의(Realization Basis)

ⓐ 발생주의의 전제

-> 전통적으로 수익과 비용을 인식하는 방법에는 현금주의와 발생주의가 있으나, 현행 회계에서는 기간별로 관련된 수익과 비용을 적절히 대응시켜 정확한 경영성과를 측정하는 발생주의를 따르고 있습니다.

ⓑ 발생주의의 한계보완- 실현 주의

-> 발생주의 적용이 실무상 어려움으로 인해 일정한 요건을 설정해 이 요건을 충족한 시점에서 수익이 발생한다고 보아 수익을 인식합니다.

▶ 실현 주의(Realization Basis)

| 실현요건(측정요건) | 실현되었거나 실현가능해야 함. 즉, 수익금액이 합리적으로 측정 가능해야 합니다. |

|---|---|

| 가득요건(발생요건) | 수익창출활동을 위한 결정적이며 대부분의 노력이 발생하여야 합니다. |

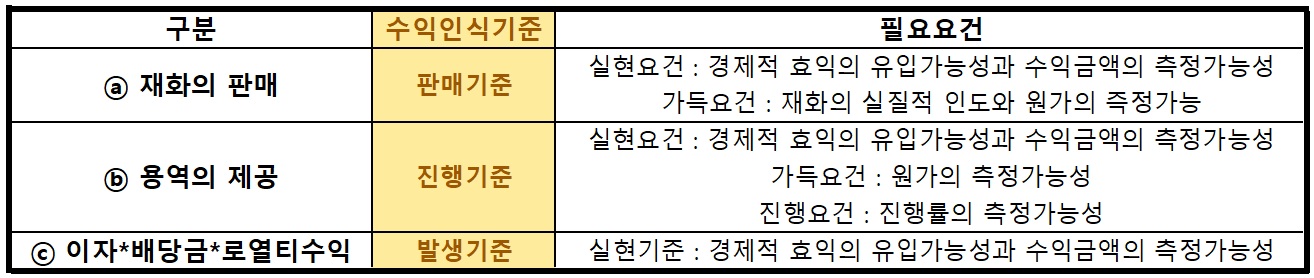

② 수익 획득 과정에 따른 수익인식 시점

-> 제조기업이 제품을 판매하여 판매 수익을 얻기 위해서는 원재료의 구입, 제품의 생산 및 대금의 회수 등 일련의 과정을 거쳐야 하고, 이러한 과정에서 수익은 제품의 가치가 증대함에 따라 점차적으로 발생합니다.

이때 수익을 인식하는 시점을 언제로 하느냐 하는 것이 중요한 과제인데, 앞서 언급한 실현 주의(측정 요건, 발생요건)에 부합되는 시점으로 결정하여 수익을 인식합니다.

현행 회계기준에서는 거래형태별로 ⓐ재화의 판매, ⓑ용역의 제공, ⓒ이자*배당금*로열티 수익으로 구분하여 각 기준을 적용하고 있습니다.

(3) 수익의 분류 (포괄손익계산서)

| 영업수익 | 기업의 주된 경영활동에서 발생하는 수익 |

|---|---|

| 영업외수익 | 매출액 |

| 기업의 주된 경영활동 이외의 부수적인 활동에서 발생하는 반복적이며 경상적으로 발생하는 수익 | |

| 이자수익, 배당금수익, 임대료, 단기매매증권처분이익, 단기매매증권평가이익, 외환차익, 외화환산이익, 지분법평가이익, 매도가능증권감액손실환입, 장기투자자산손상차손환입, 투자자산처분이익, 유형자산처분이익, 사채상환이익, 법인세환급액, 유형자산감액손실환입, 전기오류수정이익, 자산수증이익, 채무면제이익, 보험차익 |

(4) 특수한 재화 판매

① 위탁판매(Consignment Sales)

ⓐ 의미

-> 자기(위탁자)의 상품을 타인(수탁자)에게 위탁하여 판매하는 형태의 판매를 말합니다.

ⓑ 기업회계기준

-> 상품의 위탁 발송 시 상품원가와 제비용을 '적송품'계정 차변에 기입하였다가 수탁자가 위탁품을 판매한 날 수익을 인식합니다.(매출 또는 적송품 매출)

② 시용 판매(Sales on Approval)

ⓐ 의미

-> 주문을 받지 않고 상품 등을 고객에게 인도하여 고객이 그 상품을 사용해 보고, 매입하겠다는 의사표시를 함으로써 판매가 성립되는 형태의 판매를 말합니다.

ⓑ 기업회계기준

-> 수익은 매입자가 매입의사표시를 한 날에 인식하도록 규정이 되어 있습니다. 기말 현재 매입자로부터 매입의사표시가 없는 시송품은 창고에 없다고 할지라도 판매자의 기말재고에 포함시킵니다.

③ 이자*배당금*로열티 수익

ⓐ 이자수익은 원칙적으로 유효이자율을 적용하여 발생 기준에 따라 인식합니다.

ⓑ 배당금 수익은 배당금을 받을 권리와 금액이 확정되는 시점에 인식합니다.

ⓒ 로열티 수익은 관련된 계약의 경제적 실질을 반영하여 발생 기준에 따라 인식합니다.

댓글