1. 결합 원가계산

(1) 결합 원가계산(Joint Costing)의 의미

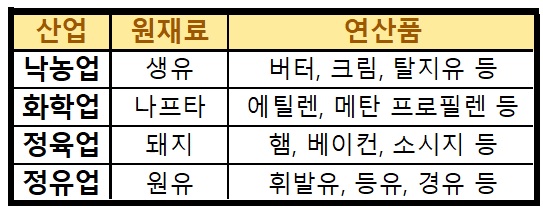

① 결합제품(Joint Products)

-> 동일한 공정에서 동일한 재료를 사용하여 두 종류 이상의 서로 다른 제품을 생산하는 경우 해당 제품을 의미합니다. (=연산품)

② 예시

③ 분리점(Split-off Point)

④ 결합 원가계산은 분리점 이전에 발생한 결합 원가를 각 연산품에 배분해 연산품의 원가를 결정하는 것을 의미합니다.

(2) 결합 원가의 배분

① 물량기준법(Physical Measure Method)

-> 연산품의 중량, 부피, 면적 등 공통된 물리적 속성의 상대적인 비율에 따라 결합 원가를 배분하는 방법으로 개별 제품의 판매 가격과 물리적 속성 사이에 밀접한 관계가 존재하는 경우에 적용합니다.

② 상대적 판매가치법(Relative Sales Value at Split-off Method)

-> 분리점에서의 각 연산품의 상대적 판매 가치에 비례해서 결합 원가를 배문하는 방법으로 분리점 이후에는 원가가 전혀 발생하지 않는 경우에 적용합니다.

③ 순실현가치법(Net Realizable Value Method : NRV)

-> 연산품의 순실현가치(제품의 최종 판매 가치- 추가 가공비 판매비)를 기준으로 하여 결합 원가를 배분하는 방법으로 분리점에서 시장성이 없어서 판매 가치를 알 수 없는 제품에 적용합니다.

④ 균등이익률법(Constant Gross-Margin Percentage NRV Method)

-> 모든 연산품의 매출 총이익률이 같아지도록 결합원가를 배분하는 방법으로 모든 제품의 매출총이익률이 동일하다는 것을 가정하므로 비현실적이라 할 수 있습니다.

2. 원가, 조업도, 이익 분석(CVP)

(1) CVP 분석(Cost -Volume-Profit Analysis)

-> 조업도의 변화(즉, 생산량의 변화)가 기업의 원가나 이익에 미치는 영향을 분석하는 기법으로서 간단히 CVP분석이라고 합니다.

즉, 이것은 원가, 조업도, 이익의 상호관계를 분석하는 것으로 이 세 가지 요인 중 어느 하나가 변화하면 다른 요인은 어떤 영향을 받는지를 분석하는 것으로 이익 계획, 제품 선정, 가격결정 등 관리적 의사결정 분야에 널리 이용되고 있습니다.

(2) CVP분석의 가정

① 모든 원가는 변동비와 고정비로 분리됩니다.

② 수익과 원가의 행태는 확실히 결정되어 있으며 관련 범위 내에서 선형입니다.

③ 단위당 판매 가격, 단위당 변동비, 총고정비가 조업도에 관계없이 일정합니다.

④ 단일 제품만 판매하거나, 복수제품일 경우 매출 배합이 일정합니다.

⑤ 재고 수준이 항상 일정합니다.(생산량=판매량)

⑥ 분석기간 중 화폐의 시간가치는 무시합니다.

⑦ 원가에 영향을 미치는 요인은 조업도뿐입니다.

(3) 공헌이익과 공헌이익률

① 공헌이익(Contribution Margin)

ⓐ 의미

-> 제품의 판매로 인한 수익이 고정비를 회수하고 이익을 창출하는데 얼마나 공헌했는가를 나타내는 개념으로 매출액에서 총변동비를 차감한 금액을 의미합니다.

ⓑ 매출액 = 판매량 X 단위당 판매 가격

ⓒ 총 변동비 = 변동제조비 + 변동 판매관리비

= (직접 재료비 + 직접노무비 + 변동 제조간접비) + 변동 판매관리비

ⓓ 단위당 공헌이익 = 단위당 판매 가격 - 단위당 변동비

② 공헌이익률(Contribution Margin Ratio, CM Ratio)

ⓐ 의미

-> 매출액 중에서 몇 %가 고정비를 회수하고 이익을 획득하는데 공헌하였는가를 나타내는 개념으로 매출액에 공사 공헌이익의 비율로 표시합니다.

ⓑ 공헌이익률 = 공헌이익 / 매출액 = 단위당 공헌이익 / 단위당 판매가격

ⓒ 변동비율(Variable Cost Ratio) = 변동비 / 매출액 = 단위당 변동비 / 단위당 판매가격

※ 공헌이익률 + 변동비율 = 1

(4) 손익분기점 분석(Break-Even Point Analysis, BEP Analysis)

-> BEP 분석이란 손익분기점을 찾아내는 분석기법을 말하는데, 여기서 BEP란 수익과 비용이 일치하여 이익이 Zero 가 되는 판매량 또는 매출액을 의미합니다. 손익분기점을 구나는 방법은 등식법과 공헌이익법이 있습니다.

① 등식법

-> BEP에서는 이익이 0이라는 점을 이용해 다음 등식을 도출해 내고 이를 바탕으로 BEP에서의 판매량 혹은 매출액을 분석하는 방법입니다.

| 매출액 = 변동비 + 고정비 판매량 X 단위당 판매가격 = 판매량 X 단위당 변동비 + 고정비 매출액 = 매출액 X 변동비율 + 고정비 공헌이익 = 고정비 판매량 X 단위당 공헌이익 = 고정비 매출액 X 공헌이익률 = 고정비 |

|---|

② 공헌이익법(Contribution Margin Method)

-> 등식법을 변형하여 만든 공식을 이용해 손익분기점을 구하는 방법을 말합니다.

| 손익분기점 판매량 = 고정비 / 단위당 공헌이익 손익분기점 매출액 = 고정비 / 공헌이익률 |

|---|

(5) 영업레버리지 분석

① 영업레버리지(Degree of Operating, DOL)

ⓐ 의미

-> 영업레버리지란 고정비가 지레의 작용을 함으로써 매출액의 변화율보다 영업이익의 변화율이 확대되는 효과를 의미합니다.

ⓑ 영업레버리지(DOL) = 영업이익의 변화율 / 매출액의 변화율 = 공헌이익 / 영업이익

ⓒ 영업레버리지는 고정비의 상대적인 비중을 나타내는 지표로 쓰입니다. (고정비의 비중이 클수록 영업레버리지가 큽니다)

ⓓ 영업레버리지는 BEP 부근에서 가장 크며(영업이익이 매우 작으므로), 매출액이 증가함에 따라 점점 작아집니다.(변동비는 증가하나 고정비는 일정하므로)

(6) 안전한계율(Margin Of Safety)

① 의미 : 실재 매출액이 손익분기점을 초과하는 금액을 말합니다

② 안전한계 = 실재(예산)매출액 - 손익분기점 매출액

③ 안전한계율(M/S비율) = 안전한계 / 실재(예산)매출액

= 실제 매출액 - 손익분기점 매출액 / 실재(예산)매출액

댓글